La finance participative : introduction et définition d’une révolution financière

Les montants levés via des plateformes de finance participative font plus que doubler chaque année depuis 2013 au niveau européen, passant de 487 millions d’euros (m€) en 2012 à 2 957 m€ en 2014, soit une croissance annuelle moyenne de 146% depuis 2 ans – Wardrop, Zhang, Rau et Gray, (2015). Goldman Sachs estime qu’environ 11 Milliards d’euros, soit 7% des profits annuels des banques des Etats-Unis, pourraient être en danger face aux conséquences de la désintermédiation bancaire dans les 5 ans à venir. (Goldman Sachs, 2015).

Une innovation majeure dans le monde de la finance est donc à l’œuvre. Nous proposons dans cet article, après une brève introduction, de montrer en quoi elle peut améliorer fondamentalement la prise de conscience des enjeux éthiques dans la finance, préciser ses limites (internes ou externes à la finance participative), et enfin proposer des préconisations afin de dépasser ces limites actuelles et améliorer l’impact de cette innovation.

Définissons d’abord la finance participative : selon l’association Financement Participatif France, « c’est un mécanisme de financement, via internet, de projets d’innovation et de création permettant de collecter les apports financiers d’un grand nombre d’épargnants. Ce modèle, qui se caractérise fondamentalement par la possibilité pour l’épargnant de choisir la destination finale de son épargne, finance tous les domaines de la création ».

Il concerne trois formes d’argent :

- le don

- le prêt

- le capital (fonds propres d’une entreprise).

Dans cet article, nous nous concentrerons sur le prêt : le don n’est pas de la finance à proprement parler, et l’investissement en capital peut être traité, tant dans ses apports que ses limites, majoritairement à partir du cas du prêt.

La finance participative peut être qualifiée de révolution à partir de 4 caractéristiques la différenciant fondamentalement des institutions financières existantes :

- Un accès facilité et agrandi à des opportunités de donner, prêter ou investir : le coût en temps et en argent pour identifier des projets et des personnes à financer, exécuter l’opération et la suivre est fortement diminué.

- Une transparence sur l’identité des personnes (physiques ou morales) recevant l’argent, contrairement aux intermédiaires financiers qui ne communiquent quasiment jamais sur ce qu’ils font de l’argent déposé sur leurs comptes, hormis les banques éthiques (en particulier la Nef en France, Triodos en Hollande et dans plusieurs pays d’Europe, Banca Popolare Etica en Italie, membres de la FEBEA – Fédération Européenne des Banques Ethiques et Alternatives – voir plus loin)

- la possibilité de choisir précisément, pour les épargnants, à qui on donne, prête ou investit son argent.

- Dans le prêt ou l’investissement, l’absence d’intermédiaire traditionnel, le plus souvent bancaire, dans le processus. Nous reviendrons sur la pertinence de conserver ou non cette caractéristique mise en avant par les acteurs de la finance participative.

1 Les enjeux et les apports de la finance participative à l’éthique dans la finance

Dans l’activité de prêt, la finance participative propose aux particuliers de financer des projets bien précis, caractérisés par une description des objectifs (quel est mon projet, à quoi servira l’argent récolté, etc.), alors que la finance classique propose en majorité des produits définis par des caractéristiques financières (rendement, risque, liquidité, etc.). Par conséquent, elle apporte un changement majeur qui sert la promotion de l’éthique dans la finance. Elle réintroduit en effet la finalité dans l’acte financier : l’argent est revu comme un moyen de réaliser des projets, et non comme un but en soi, qu’il faut faire fructifier, quelque soit le moyen utilisé. Un produit financier classique, défini uniquement par des caractéristiques financières, masque toute idée de finalité. Il se fonde sur l’idée qu’au bout du compte, ce que la banque fait de l’argent de l’épargnant n’est pas importante, du moment que les promesses financières dans le contrat sont respectées. Ainsi, personne ne cherche à savoir si l’argent de son livret d’épargne a servi à financer le régime soudanais sous embargo (ex : cas BNP Paribas jugé en juin 2014) ou le financement d’installations d’énergies renouvelables. A l’inverse, en voyant à quoi peut servir son argent, l’épargnant peut exercer sa responsabilité et son jugement éthique sur son acte financier.

Ainsi, le principe même de la finance participative l’incite à se poser des questions, à prendre conscience que tout acte financier met en jeu son éthique personnelle. La finance participative rend le contrôle du choix à l’individu et non des institutions sur la base de processus normalisés (même si le jugement humain peut rentrer en ligne de compte dans ces processus). Or l’éthique a à voir avec un jugement humain (qui est évidemment construit avec des jugements et des normes collectifs, comme la morale), et aucune institution ou processus ne peut être éthique en lui-même ou par définition. Ce n’est qu’en remettant la personne comme décisionnaire que l’on peut réintroduire l’éthique dans la finance : c’est un des acquis majeurs de la finance participative.

Cette caractéristique a des conséquences au-delà du secteur de la finance participative : elle crée une dynamique sur l’ensemble du secteur financier traditionnel.

Ainsi, elle permet de légitimer la démarche des banques éthiques sur la nécessité d’augmenter la transparence et la traçabilité de ce qui est financé. En effet, en Europe, plusieurs banques publient tous les prêts qu’elles accordent (Triodos, la Nef, Banca Etica, etc) et permettent ainsi d’offrir une transparence totale aux épargnants. En permettant de savoir à quoi est consacré l’argent, elles permettent à chaque épargnant de se rendre compte que leur argent déposé n’est pas sans conséquences pour la société, l’environnement et de manière générale le monde dans lequel nous vivons. Un placement n’est pas un simple couple rendement-risque (un taux plus élevé allant en général avec un risque plus élevé). Ce rendement est issu d’investissements dans des entreprises, des projets, qui ont eux-mêmes des impacts économiques, sociaux et environnementaux tangibles.

La finance participative légitime également l’idée de fléchage de son épargne vers ce que l’on souhaite financer. Les banques éthiques permettent également depuis leurs créations de flécher son épargne. La Nef propose par exemple d’exprimer son choix parmi 3 domaines : environnement, social ou culturel. Mais cela reste une possibilité et non une obligation : elles essayent de remplir au mieux ces souhaits. La finance participative permet elle ce fléchage par construction.

Pour les banques non éthiques, nous pouvons détecter des changements de comportement, avec le développement de produits d‘épargne liés à une destination, principalement géographique, et donc un début de fléchage et de traçabilité. De nombreuses banques coopératives françaises ont récemment créé des livrets d’épargne dont l’argument de vente est qu’ils ne financent que des prêts dans la région de l’épargnant.

Par extension, la finance participative est un outil pédagogique extraordinaire : n’importe qui peut expliquer aux plus jeunes mais aussi à ceux qui souhaitent mieux comprendre le système financier que la finance consiste à transmettre les moyens de réaliser des projets, de ceux qui détiennent les fonds vers ceux qui en ont besoin, et que tout prêt et tout placement a des conséquences décisives sur le monde dans lequel nous vivons.

De manière plus générale, la finance participative permet de faire apparaître en creux le fonctionnement des banques, générer des questions légitimes et favoriser la prise de conscience des conséquences éthiques de la finance.

Les institutions financières ont ainsi le pouvoir de façonner le monde à leur guise, selon leurs critères, avec les conséquences sociales et environnementales qui vont avec. Est-il légitime que ce soit ces institutions qui décident de ce qui doit être construit ou réalisé dans le monde ?

Nous pouvons en particulier nous interroger sur le fait que ces institutions, à l’échelle mondiale, sont majoritairement des sociétés anonymes détenues par des actionnaires. En étudiant le classement The Banker des plus grandes banques mondiales, nous notons ainsi JP Morgan Chase, Bank of America, HSBC dans le top 5, et le reste du classement est également marqué par un actionnariat majoritairement ou totalement privé (à l’exception de la Chine, marquée par des grandes banques publiques, et de la France, où les banques coopératives, détenues par des sociétaires dont le vote n’est pas lié au nombre d’actions détenues – un homme = une voix – sont majoritaires avec les deux tiers du marché environ en Produit Net Bancaire). Selon les rapports annuels des principales banques, leur objectif est donc le plus souvent de maximiser leurs dividendes, de se développer, de croître. Nous confions donc le choix de ce qui doit être fait dans le monde à des acteurs qui ont pour but de maximiser leurs profits.

Cette interrogation revêt deux sous-questions : celui de l’usage de l’argent des déposants, l’épargne préalablement accumulée, mais également la création monétaire, c’est-à-dire les dépôts créés par les banques à l’occasion de l’octroi d’un crédit. La Banque d’Angleterre, qui a publié un bulletin sur la création monétaire au premier trimestre 2014 (Bank of England, Q1 2014), explique ainsi que la monnaie est aujourd’hui principalement créée par les banques commerciales sous forme de dépôts bancaires lorsqu’elles accordent un crédit. Bien évidemment, des contraintes (rentabilité, règlementation, politique monétaire de la banque centrale – notamment le taux d’intérêt) empêchent les banques de pouvoir créer à l’infini de la monnaie, à leur bon vouloir. Il n’en reste pas moins que ce pouvoir de décider quels projets seront réalisés, si l’on financera par exemple une centrale éolienne ou une centrale à charbon, est confié à des institutions privées, dans une sorte de délégation de service public (les banques centrales donnent un agrément aux banques pour qu’elles puissent faire du crédit, et acceptent de refinancer les dettes créées par ces mêmes banques). Ce débat, fondamental pour l’éthique dans la finance, peut ainsi être amené par la finance participative de manière pédagogique. En revanche, la finance participative ne peut y jouer un rôle, par définition, puisque la création monétaire découle d’une décision prise par un acteur agréé et contrôlé, et ne pourrait être le fait d’une foule « votant » de manière décentralisée et non coordonnée comme actuellement sur les plateformes avec une épargne préalablement accumulée. On peut néanmoins imaginer un fonctionnement hybride, avec l’arrivée de banques comme investisseurs sur les plateformes ou de plateformes détenues par des banques, qui prêteraient via ces plateformes (voir notre partie préconisations). La création monétaire resterait un monopole bancaire mais concernerait alors les projets des plateformes. Ainsi, Groupama a récemment signé avec Unilend un engagement d’investir 100m€ sur 4 ans : on peut imaginer que Groupama Banque intervienne en direct prochainement par exemple.

2 Les limites de la finance participative

Ces limites peuvent être classées en 3 catégories :

- 2 macro-limites, externes à la finance participative : création monétaire et inégalités de patrimoine

- Une limite liée à la finance éthique, qui n’épargne pas la finance participative : comment définir un projet éthique ou socialement responsable?

- Les limites internes, propres à la finance participative : nous avons identifié 6 points d’attention

2.1 Les macro-limites : création monétaire et inégalités de patrimoine

La première concerne le pouvoir de création monétaire des banques, comme nous l’avons vu ci-dessus. La finance participative ne concerne que l’épargne préalablement accumulée par des personnes physiques ou morales, et non l’octroi de crédit par les banques, qui en ont le monopole. Cette limite est très forte, car elle place la finance participative en tant qu’outil secondaire par rapport aux banques. Nous étudierons plus bas leur possible articulation.

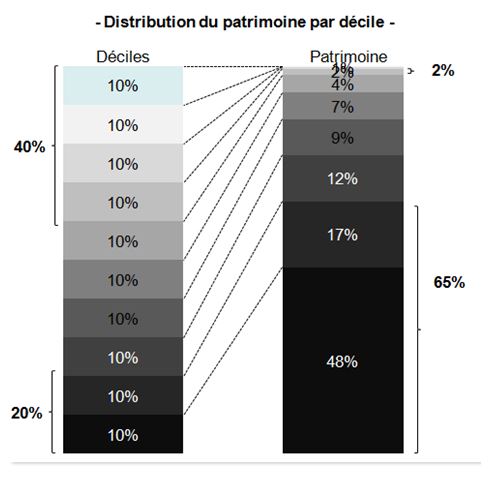

La seconde limite externe fondamentale est celle de l’inégalité de richesse. Elle s’applique à la fois au don, au prêt et à l‘investissement. La finance participative est en effet le règne de la ploutocratie : celui qui choisit est celui qui est le plus riche. Les entrepreneurs qui souhaitent produire leur œuvre ne dépendent pas du nombre ou de la qualité des prêteurs et de leurs avis, de l’élaboration de leur jugement éthique, mais de leur capacité contributive. Bien entendu, il est tout à fait possible d’imaginer que pour des montants modestes, la réunion de nombreuses petites contributions permette la concrétisation d’un projet. Mais cela ne peut être, statistiquement, que l’exception. Ce sont les personnes aisées qui peuvent financer ces projets, tout simplement parce qu’ils ont plus de ressources financières. Un bref rappel est ici important concernant la part de patrimoine détenue par chaque décile (10% de la population). Le cas de la France peut être répété avec des résultats similaires ou encore plus concentrés dans la plupart des pays du monde :

Source : INSEE, Enquête Patrimoine 2010

20% de la population détient 65% du patrimoine, alors que 40% n’en détient que 2%. On ne peut se cacher les conséquences massives des inégalités de richesses sur ce phénomène de la finance participative. Les promesses de « démocratisation » de la finance à travers la finance participative, souvent promues par les plateformes elles-mêmes, doivent être regardées avec prudence voir suspicion. Si la finance participative a sans aucun doute un impact majeur pour favoriser la prise en compte de l‘éthique dans la finance, il ne faudrait pas qu’elle tombe dans une attitude non éthique en réalisant une publicité mensongère. Nous proposons des pistes d’amélioration plus bas.

2.2 Une limite liée à la finance éthique, qui n’épargne pas la finance participative : comment définir un projet éthique ou socialement responsable?

Une difficulté supplémentaire intervient lorsque nous avons pris conscience de la portée éthique de tout acte financier. En effet, cette prise de conscience débouche sur une volonté de réaliser un jugement. Mais comment alimenter et structurer ce jugement, quelles sont les bonnes informations pour faire un jugement éclairé et comment les trouver ? Nous retrouvons ici un questionnement qui n’est pas propre à la finance participative, puisqu’il est valable pour tout acte financier, mais qui conditionne l’apport de la finance participative à la meilleure prise en compte de l’éthique dans la finance. Nous n’allons donc pas le détailler mais nous nous devons de le mentionner.

En effet, la finance participative permet de prendre une décision éthique, en choisissant d’accorder son crédit à un projet, en envisageant les conséquences qu’il aura, et sa conformité avec les valeurs du prêteur. On peut alors reprendre 2 grandes théories de l’éthique : la déontologique, qui juge en fonction de principes moraux ; la conséquentialiste, qui juge les actions morales sur leurs résultats, peu importe l’intention et les principes de la personne (dans notre cas, le jugement a priori peut alors porter sur des probabilités de conséquences). La présentation des projets sur une plateforme doit pouvoir répondre à la première approche. Durant la campagne de levée de fonds, les porteurs de projets animent en général leur page de levée de fonds, réalisent de nombreuses actions de communication, ce qui peut faciliter la connaissance de leurs intentions et de leurs principes.

Toutefois, cette recherche d’information est coûteuse. La finance éthique nécessite plus de temps qu’un simple benchmark de taux entre livrets d’épargne, et cela par construction : c’est un engagement. Nous pouvons ajouter qu’il existe toujours la possibilité d’être trompé.

D’autre part, cette approche ne prend pas en compte les conséquences du financement de tel ou tel projet : cela constitue une des principales critiques des conséquentialistes vis-à-vis des déontologues (si l’on peut schématiser ce débat philosophique complexe ainsi). A ce titre, la présence d’outils d’évaluation d’impacts, notamment socio-environnementaux, peut permettre d’éclairer la décision. Comprendre le nombre d’emplois créés ou les tonnes de CO2 évitées est très utile pour se faire une idée du projet, au-delà de sa présentation initiale. C’est aussi un élément important pour comparer plusieurs projets entre eux, si l’on souhaite par exemple maximiser l’impact d’un financement donné (comment créer le plus d’emplois avec 1 000€ de prêt? Comment éviter le plus de tonnes d’émissions de CO2 avec 500 € de capital ?). Il s’agit clairement d’un axe de travail important pour les plateformes afin d’éclairer les choix éthiques des épargnants.

Nous pouvons même, si l’on suit certains auteurs (Gollier, 2009), chercher une comparabilité totale de tous les projets, avec un indicateur unique, monétaire. En donnant un prix à la vie humaine, comme on peut le faire chez des assureurs, en donnant un prix à la tonne de CO2, et à tout ce qui peut être nécessaire d’entrer en compte dans le calcul, on peut calculer une valeur monétaire du projet qui permet une comparaison facile et même automatique. Cette approche peut également être utile dans le suivi des projets, en permettant de constituer un historique et une vérification a posteriori, permettant de crédibiliser les porteurs de projets et les plateformes, comme les scores de réputations se sont développés sur les sites tels ebay.

Cette approche est donc très séduisante, néanmoins il présente plusieurs défauts majeurs dont nous ne pouvons livrer ici que 2 exemples : l’estimation implique de choisir un taux d’actualisation de la valeur financière du projet dans les années futures, pour prendre en compte l’inflation et surtout les coûts d’opportunité. A 3%, 100€ dans 20 ans équivalent à 55€ : nous pouvons donc largement minorer les conséquences futures de nos actes actuels, ce qui a de grandes conséquences pour un jugement éthique, qui se préoccupe notamment du long terme. Deuxièmement, le calcul exclut des considérations morales et éthiques qui ne sont justement pas commensurables, parce qu’elles peuvent toucher à l’irréversibilité par exemple (quelle est la valeur de ne plus pouvoir vivre à Fukushima?)

Ces approches ont des avantages et des défauts et ne sont pas exclusifs. Il nous semble qu’il s’agit d’un débat essentiel à faire progresser pour que la finance éthique puisse tirer de la finance participative tout son potentiel.

2.3 Les limites internes, propres à la finance participative : 6 points d’attention

Premièrement, la finance participative est un outil qui peut être utilisé à d’autres fins que la vision éthique que nous avons développé ici. Il n’y a pas d’automaticité entre participatif et éthique. En effet, les caractéristiques financières sont également présentes dans la finance participative, elles ne sont pas supprimées. Il n’y a donc pas substitution pure et simple de la finalité du projet aux caractéristiques financières du produit. Il faut donc dire qu’avec la finance participative, on regarde aussi les éléments financiers, et ne pas avoir une vision naïve d’un choix éthique « pur ».

Surtout, certaines plateformes ont rapidement considéré le marché de la finance participative comme un simple actif de plus, au couple rendement risque plus avantageux que d’autres. Elles ont donc, comme Zopa au Royaume-Uni, proposé des produits plutôt que des projets. L’épargnant investit dans un groupe de prêts individuels, qui sont regroupés sur la base d’un scoring et d’une maturité semblable, après une analyse de risque de la plateforme (nous verrons plus loin le problème de la gestion du risque lié à ce mécanisme). La transparence apportée est vue comme marginale, et le choix de l’épargnant est totalement annexe. Nous devons donc ici souligner que la perspective éthique réside dans la volonté de chaque personne de réfléchir et juger de manière éthique. Les initiatives comme la finance participative peuvent aider à sensibiliser, éduquer les personnes, mais elles ne feront pas le choix ni la réflexion pour elles. Plus grave, il faudra faire en sorte que des mauvaises pratiques de certaines plateformes purement commerciales n’entravent pas le développement de ce secteur très prometteur pour la finance éthique.

Ensuite, le modèle de gestion du risque des plateformes est un sujet de préoccupation. En effet, les banques opèrent une diversification du risque, sur lequel elles ont beaucoup plus de prise que les épargnants. Une banque, par ses obligations règlementaires mais aussi en application de principes de bon sens, ne « met pas tous ses œufs dans le même panier ». Elle a à disposition des milliers de possibilités d’investissements et ainsi une possibilité de diversifier ses risques de manière beaucoup plus fine et efficace qu’un épargnant individuel. Les plateformes conseillent en général de diversifier leurs placements, mais cela ne peut être suffisant par rapport aux banques : les ordres de grandeur ne sont pas les mêmes. De manière générale, les produits actuels de finance participative sont plus risqués qu’un livret bancaire : celui-ci n’est pas lié à un projet mais à une institution fortement régulée, qui a accès à des possibilités de financement à court-terme, donc des placements très liquides, mais également très solides (ex : dettes souveraines bien notées).

L’autre aspect de gestion du risque concerne les asymétries d’information, qui conduisent aux phénomènes d’anti-sélection et d’aléa moral, d’après un manuel de référence (Mishkin, 2013). L’emprunteur peut par exemple utiliser les fonds pour autre chose que ce qu’il avait promis, ou ne pas dévoiler toutes les informations qu’il devrait. Les intermédiaires financiers ont donc pour tâche la réduction de l’asymétrie d’information. Ils s’appuient sur la relation qu’ils ont avec leur client, ainsi que des analyses statistiques afin de prédire ce risque. Ce travail est beaucoup plus compliqué voire impossible pour un particulier. Il s’agit d’un enjeu important pour les plateformes, sur lequel on manque encore de recul pour juger de leur capacité. Toutefois leur absence de relation de long-terme avec les emprunteurs (gestion au quotidien des flux par exemple) est de nature à fragiliser leur position par rapport aux banques.

La cinquième limite interne est celle de la structure d’incitations des acteurs de la finance participative : ils sont payés par les porteurs de projets, comme les agences de notation, et ne prennent pas de risque elles-mêmes, comme le modèle « originate to distribute » qui a facilité la crise des subprime (octroyer un prêt pour le revendre à un investisseur, supprimant l’incitation à bien analyser le risque puisqu’on ne le porte plus).

- Les plateformes mettent d’ailleurs en avant le fait que les contrats sont entre les parties en présence mais pas avec elles. Elles cherchent à rassurer les épargnants en mettant en avant leur équipe d’analyse de risque, mais comme elles n’investissent pas avec l’épargnant, elles ne supportent aucun risque.

- Le fait d’être payé par les emprunteurs est aussi problématique pour les épargnants. Bien sûr, de tels agissements peuvent nuire à la réputation, un actif précieux, mais comme l’ont montré les différentes crises bancaires, dont la dernière, ce n’est pas un argument suffisant face aux profits.

Enfin, nous pouvons envisager la question de la « fatigue décisionnelle » : a-t-on vraiment envie de choisir tout le temps à quoi sert son argent ? N’a-t-on pas envie de faire confiance à des intermédiaires, en ayant la possibilité de les contrôler? La finance éthique, nous l’avons vu, est coûteuse en temps et en énergie, car il faut chercher et trouver les informations pertinentes puis juger. On ne peut donc pas demander à tout un chacun de choisir systématiquement les projets qu’il souhaite financer. Les banques éthiques, en exposant leurs critères de choix et en publiant l’intégralité de leurs prêts, permettent cette « délégation en confiance », puisqu’on peut contrôler l’usage de cette délégation.

3 Préconisations et perspectives pour améliorer l’apport de la finance participative dans l’éthique de la finance

Nous allons ici esquisser des préconisations face aux limites que nous avons soulignées, afin d’améliorer l’impact positif que peut avoir la finance participative sur le développement de la prise de conscience éthique dans le monde de la finance.

Tout d’abord, concernant les limites externes (limite de la création monétaire et des inégalités de patrimoine), il s’agit de débats politiques et économiques plus larges qu’il faut encourager mais que l’on ne peut traiter ici. Cela nous apprend que pour développer la prise de conscience des enjeux éthiques de la finance, il faut regarder l’ensemble de la société et pas seulement les pratiques financières.

Concernant les inégalités nous pouvons néanmoins imaginer une action innovante et correctrice. Ainsi, des plateformes pourraient proposer des fonds d’abondement qui seraient utilisés par des personnes n’ayant pas suffisamment d’épargne pour « voter avec leur argent ». Par exemple, 1% des frais payés par les emprunteurs serait versé dans ce fond, et chaque projet contiendrait une barre de votes. Le projet recevant le plus de votes sur une période d’un mois obtiendrait un montant prédéterminé, apporté par le fond. On pourrait ainsi intéresser une partie importante de la population aujourd’hui exclue de la finance participative (il restera notamment les personnes ne disposant pas d’Internet) et permettre une éducation à la finance et à ses enjeux éthiques grâce à la finance participative. Nous effectuons une autre proposition pour la démocratisation de la finance participative plus bas, en lien avec la structure des incitations.

Ensuite, nous préconisons d’enrichir les plateformes d’outils pour évaluer et suivre les impacts des projets, afin de compléter la logique déontologique déjà présente (dans la présentation des projets) par une logique conséquentialiste.

Concernant les limites internes, nous voyons une solution dans la convergence entre la finance participative et les banques éthiques. Elles sont légitimes sur le sujet et ont les caractéristiques des banques pour gérer les limites indiquées.

- Face à l’utilisation de la finance participative dans une démarche purement commerciale ne se préoccupant pas des enjeux éthiques, les banques éthiques pourraient être des références du secteur et utiliser ce nouvel outil à la hauteur de son potentiel de prise de conscience

- Comme banques, elles répondent aux limites des plateformes de finance participative en termes de diversification, de gestion des asymétries d’information, et de gestion de la fatigue décisionnelle. Leur activité actuelle est en effet de choisir pour leurs épargnants les projets puis de leur faire un reporting transparent de ce qu’elles ont fait avec leur argent. Sous forme coopérative, elles permettent même de s’impliquer pour réagir et améliorer leur démarche.

Concernant la structure d’incitation, nous pouvons imaginer de nouveaux type de plateformes où la banque porte au moins une partie du risque afin d’éviter les écueils décrits ci-dessus.

- A minima, la banque (ou la plateforme) pourrait systématiquement prêter ou investir dans les projets un certain pourcentage de la levée demandée, afin de mieux aligner les intérêts de la plateforme avec ceux des épargnants. L’expérience de la plateforme « Prêt de chez moi » est à cet égard intéressante. Cette plateforme créée par la banque éthique « La Nef » en France ne crée pas de reconnaissance de dette entre épargnant et emprunteur mais un compte à terme pour l’épargnant, correspondant à la durée du contrat de prêt signé entre la banque et l’emprunteur. Ce compte à terme peut être nanti entre 25% et 75%, c’est-à-dire que l’épargnant peut perdre entre 25% et 75% de son épargne sur le projet. Symétriquement, la banque prend entre 25% et 75% du risque : les intérêts sont alignés.

- Mais nous pouvons aller plus loin : la banque pourrait prendre la totalité du risque, l’épargnant n’ayant plus qu’à choisir le projet parmi ceux sélectionnés par la banque en sachant son épargne à l’abri. Cela permettrait notamment de démocratiser un peu plus la finance participative en lui enlevant le risque, ce qui la mettrait dans la catégorie des produits d’épargne traditionnels. En revanche, cela enlève une partie de l’intérêt de la finance participative en amoindrissant le lien avec l’emprunteur et la « communauté de destin », notamment le partage des risques, sur lequel la finance islamique insiste notamment. Pour autant, cela conserverait ses principales caractéristiques, l’accès facilité à des opportunités, la transparence et le choix.

4 Conclusion

La finance participative est donc un grand progrès pour le développement de l’éthique dans la finance et doit être encouragée. Elle facilite la prise de conscience du pouvoir des institutions financières et de la portée éthique de tout acte financier en permettant de « voir » où va son argent et les impacts qu’il génère. C’est un formidable outil pédagogique et concret qui peut être utilisé avec de nombreux publics.

Elle fait face à plusieurs limites importantes, et se positionne donc comme un complément de la finance intermédiée de manière traditionnelle par les banques. Son hybridation avec les banques, en particulier éthiques, constitue selon nous la voie la plus prometteuse pour exploiter son potentiel de prise de conscience des enjeux éthiques dans la finance. En outre, nous avons proposé plusieurs possibilités, dont certaines innovantes, pour lui permettre de surmonter certains obstacles actuels.

Bibliographie :

Wardrop R., Zhang B., Rau R. & Gray M. (2015) Moving Mainstream The European Alternative Finance Benchmarking Report ; lu sur http://www.jbs.cam.ac.uk/fileadmin/user_upload/research/centres/alternative-finance/downloads/2015-uk-alternative-finance-benchmarking-report.pdf

Goldman Sachs, 2015. “Goldman Sachs Study: ‘The Future of Finance. Part 1”, March 3rd 2015 lu sur http://www.ft.com/cms/s/0/bd0e1e4e-c274-11e4-bd9f-00144feab7de.html#axzz3XIdl7OhG

Bank of England (2014) McLeay M., Radia A. & Ryland T. (2014) Money creation in the modern Economy, Bank of England Q1 2014 lu sur http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q1prereleasemoneycreation.pdf

Gollier C. (2009), Finance durable et investissement responsable, lu sur http://idei.fr/doc/by/gollier/fdir1.pdf

Mishkin, F. (2013). Monnaie, banque et marches financiers. Pearson ; adapté par Bordes, Lacoue-Labarthe, Leboisne, Poutineau

Commentaires récents