L’Autorité des Marchés Financiers a publié un court rapport sur l’ISR (lien vers la version surlignée par Axylia, pour une lecture plus facile), dont on peut retenir

- L’ISR est un « concept polymorphe et évolutif parfois difficile à appréhender »

- « Malgré des efforts importants, le cadre français ne permet pas toujours à l’investisseur d’identifier pleinement les produits en adéquation avec ses besoins. »

- L’AMF déplore le manque d’information et la qualité insuffisante de ces informations

- « Des classes d’actifs particulières qui posent parfois la question de leur compatibilité avec une approche socialement responsable »

- Par exemple, les matières premières, posant la question de la spéculation sur l’alimentation

- « Des techniques de gestion parfois controversées dans un environnement responsable »

- Par exemple, l’utilisation de dérivés, de CDS, ou le prêt/emprunt de titre à d’autres fonds pour augmenter ses gains, avec parfois l’impossibilité de voter à l’assemblée générale car on a prêté le titre durant cette période.

- Le risque de greenwashing, certains fonds ISR étant quasiment identiques à des fonds non ISR :

- « il est parfois possible de constater de grandes similitudes entre un portefeuille géré selon une démarche ISR et un portefeuille classique non ISR de même classification, et l’on pourra s’interroger sur la portée différenciante de certaines gestions ISR. »

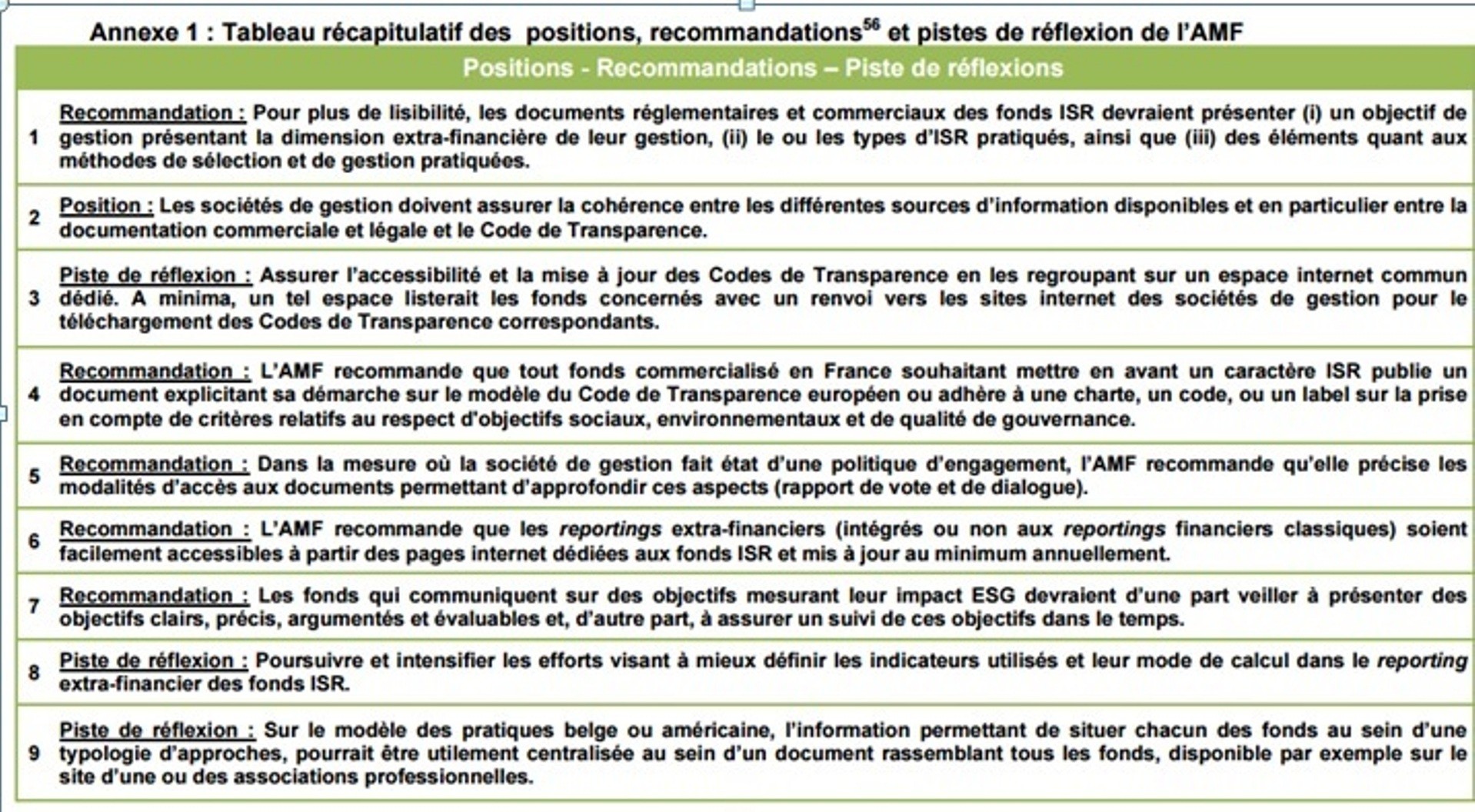

- En synthèse, voici les éléments repris dans la doctrine de l’AMF :

Commentaires récents